ホームページ制作契約書に印紙は必要?判断基準と印紙代を節約する方法

無料でお見積り・ご相談承ります。

お気軽にお問い合わせください。

目次

1. ホームページ制作契約書に印紙が必要かどうかの判断ポイント

1-1. まずは以下の3点を確認

契約書を見たとき、次の3点をチェックしてみてください。 この3つを確認するだけで、おおまかな判断がつきます。

①「完成」を約束しているか?

契約書に「ホームページを完成させて納品します」「検収を行います」と書かれているなら、 これは請負契約と呼ばれる形式です。 請負契約は「完成した成果物を納品して報酬を受け取る契約」で、印紙税の対象になることが多いです。

②「金額」が書かれているか?

「制作費50万円」「総額100万円」など、報酬の金額が明記されていれば課税対象です。 また、金額が書かれていない場合でも「別紙見積による」などと記載があれば、 実質的に金額が確定していると判断されることもあります。

③「紙」か「電子」か?

印紙税は紙の契約書にだけかかります。 クラウドサインなどで契約を完結させる電子契約書は原則非課税ですが、 電子契約後に印刷して「契約書として保管」すると、 その紙が課税文書と見なされることがあるので注意が必要です。

👉 目安:「紙 × 請負 × 金額記載」がそろう場合、印紙が必要なことが多いです。

1-2. 印紙が必要になる典型的なケース

以下のような文言が含まれている契約書は、印紙の貼付が必要な可能性が高いです。

- ・「ホームページを制作・完成させて納品します」

- ・「制作完了後、お客様による検収を行います」

- ・「成果物の引き渡しをもって契約完了とします」

- ・「デザインからコーディングまで一式を納品します」

いずれも“完成品を納品する”内容であり、典型的な請負契約です。 ホームページ制作契約の多くはこの形にあたります。

1-3. 印紙が不要になるケース

反対に、次のような「業務支援型」の契約は印紙不要の可能性があります。

- ・「ホームページの運用や更新をサポートします」

- ・「SEO対策のコンサルティングを提供します」

- ・「システムの保守・メンテナンスを行います」

これらは“完成物”を納品するのではなく、 “作業”や“アドバイス”を行うタイプの契約であり、 法律上は「準委任契約」として扱われることがあります。

ただし、作業内容に「制作」要素が多く含まれる場合は請負契約とみなされることもあるため、 契約内容全体を見て判断することが大切です。

2. 契約金額ごとの印紙代早見表

印紙税額は契約金額に応じて変わります。 以下はホームページ制作によくある金額帯の目安です。

| 契約金額 | 印紙代 | ホームページ種別 |

|

1万円未満 | 非課税 |

修正作業のみ |

|

1万円〜100万円 |

200円 |

企業紹介サイト、小規模LP |

|

100万〜200万円 |

400円 |

中規模コーポレートサイト |

|

200万〜300万円 |

1,000円 |

ECサイトなど |

|

300万〜500万円 |

2,000円 |

機能付きWebサイト |

|

500万〜1,000万円 |

10,000円 |

Webシステム開発 |

|

1,000万〜5,000万円 |

20,000円 |

大規模プロジェクト |

|

金額の記載なし |

200円 |

別紙見積参照など |

💡節約のポイント:消費税を分けて書く

- ・「制作費110万円(税込)」→印紙代400円

- ・「制作費100万円+消費税10万円」→印紙代200円

「税抜+税」で分けて書くと課税基準が下がり、印紙代が安くなるケースがあります。

3. 基本契約・複合契約の扱い

3-1. 基本契約書の場合

制作会社と継続的な取引を行う場合、 「基本契約書(第7号文書)」を結ぶことがあります。 この場合の印紙税は一律4,000円です。

そのうえで、個別案件ごとに200円〜400円の印紙代が発生するのが一般的です。

ただし、契約期間が短期(3か月以内)で自動更新がない場合など、 非課税扱いとなることもあります。 最終的には契約書の内容と実態を踏まえ、税務署で確認するのが確実です。

3-2. 制作+保守をまとめた契約

制作と保守を1つの契約にまとめる場合は注意が必要です。

- ・金額が確定している場合(請負扱い): 例:制作費100万円+保守費5万円×12か月=160万円 → 印紙代400円

- ・金額が変動する場合(基本契約扱い): 例:「保守費は作業内容により変動」など → 印紙代4,000円

契約金額の確定有無が判断ポイントになります。

4. 印紙代を節約する実務テクニック

4-1. 消費税の区分記載で節税

「制作費300万円(税込)」では印紙代2,000円ですが、 「制作費273万円+消費税27万円」と書けば、課税基準が273万円になり印紙代は1,000円。 書き方ひとつで1,000円節約できます。

4-2. 契約書の部数を減らす

契約書を2部作成し、双方が原本を持つと印紙代が2倍になります。 「原本は発注側が保管」「相手は写し(コピー)」とすれば印紙は1枚分で済みます。

実際のやりとりでは、 「原本は御社で保管をお願いします。弊社は写しで構いません。」 と伝えるだけでコスト削減につながります。

4-3. 金額を別紙見積にして200円に抑える

契約書に金額を直接書かず、「金額は別紙見積による」とすれば印紙代は200円で済みます。 ただし、契約書と見積書を製本・契印して一体と見なされると課税対象となるため、 運用方法には注意が必要です。

5. 電子契約でホームページ制作契約書の印紙は不要になる

5-1. 電子契約が非課税になる理由

印紙税は「紙の文書」に課されるため、電子契約は課税対象外です。 クラウドサインやDocuSignなどの電子契約サービスを使えば、印紙代はゼロになります。

5-2. 注意点:印刷すると課税の可能性

電子契約後に内容確認のため印刷し、それを「契約書として保管」する場合、 その紙が“課税文書”とみなされることがあります。 一方、単なる社内確認用の控えなど、契約成立の証拠とならないものは課税対象外です。

運用ルールを社内で明確にしておくことが大切です。

5-3. 電子契約の安全な進め方

- ・契約の作成〜署名〜保管をすべて電子上で完結

- ・紙への印刷は原則禁止

- ・関係部署にも電子データで閲覧・承認してもらう

- ・相手方にも「電子契約で進めたい」旨を事前に伝える

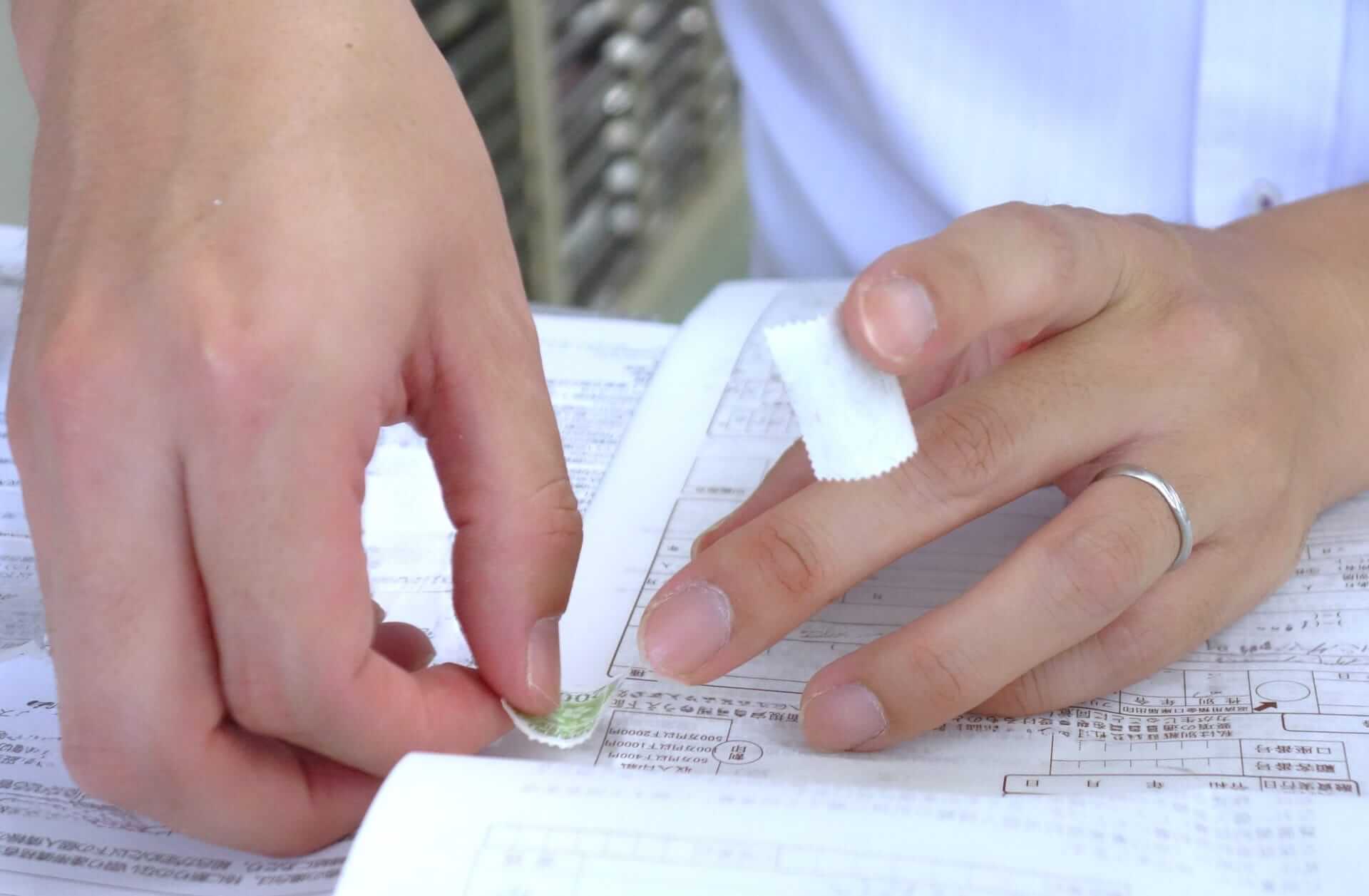

6. 印紙の貼り方と実務上の注意

6-1. 貼付位置と消印

印紙は契約書の1ページ目や署名欄の近くなど、確認しやすい位置に貼ります。 その上から、印紙と用紙の両方にまたがるように印鑑または署名をする(消印)ことで有効になります。

- ・印紙だけに押すのは×

- ・契約書だけに押すのも×

- ・消印を忘れると過怠税の対象になることもあります。

6-2. 印紙代の負担者

印紙代は、発注者・受注者どちらが払っても構いません。 トラブルを防ぐため、契約書に「印紙代の負担者」を明記しておきましょう。

例文:「本契約に関する印紙税は甲(発注者)の負担とする。」

一般的には発注者負担が多いですが、相互の取り決めで自由に決められます。

6-3. 貼り忘れた場合の対応

印紙を貼り忘れると、本来の税額に加えて過怠税が課されることがあります。 ただし、自主的に申告すれば軽減される扱いもあるため、 気づいた時点で早めに税務署へ相談するのが安心です。

7. まとめ:印紙対応は「内容」と「運用」で決まる

ホームページ制作契約で印紙が必要かどうかは、 「契約の内容」と「契約書の形態(紙か電子か)」によって変わります。

覚えておきたいポイント:

- ・「紙 × 請負 × 金額記載」なら印紙が必要なことが多い

- ・「電子契約」「運用・コンサル型契約」は非課税の可能性

- ・消費税を分けて記載すれば印紙代を節約できる

- ・契約書の部数を減らせば印紙は半分で済む

- ・電子契約なら印紙代ゼロ。ただし印刷は慎重に

- ・不明点は税務署・税理士へ確認するのが最も確実

印紙税の金額自体は小さいですが、 「貼る・貼らない」の判断を誤ると後で過怠税や修正が必要になることもあります。 正しい知識を持っておくことで、契約業務をよりスムーズに、安心して進められるでしょう。

参考資料

- ・国税庁「印紙税額の一覧表」

- ・国税庁「請負に関する契約書(第2号文書)」

- ・国税庁「継続的取引の基本となる契約書(第7号文書)」

※本記事は一般的な情報提供を目的としています。 契約内容や金額、取引形態によって扱いが異なるため、最終判断は税務署または専門家にご確認ください。

Wakasugi

無料でお見積り・ご相談承ります。

お気軽にお問い合わせください。